公司新闻

干线运输企业与同城货运企业之间业务相互渗透

发布时间: 2021-01-14 15:28 更新时间: 2025-01-30 08:00

12月22日,一众互联网巨头参与规范社区团购的行政指导会,眼见强化反垄断的浪头扑面而来,会议终生成的“九不得”不出意料地向才风光不久的社区团购泼去一盆凉水,向来无孔不入的互联网玩家在这一领域猝不及防地碰壁。

同城货运没有“网命”?

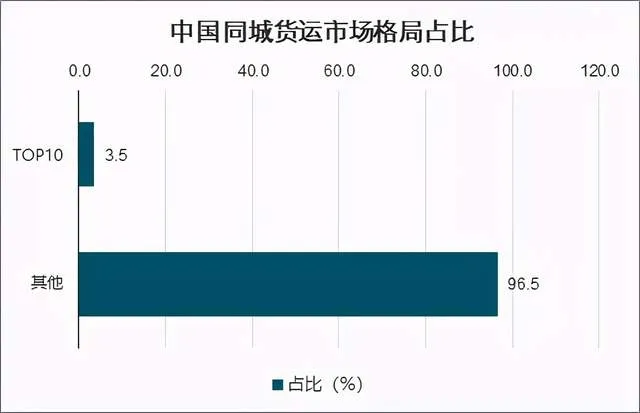

环顾所处的周遭,当下没有被互联网渗透的领域少之又少,有意思的是,同城货运勉强能算得上一个。这种说法并不是空穴来风,根据艾瑞咨询调查显示,在2017年至2020年之间,得益于中国物流行业的稳定增长,同城货运每年的增速可达7%以上,预计今年将突破万亿大关。 而对比下来,去年全年中国互联网货运平台的交易量却只有495亿,如果按照万亿数字来算,网络平台所占的比例实在不值一提。无独有偶,在相关的货运研究报告中也有数字证明,目前中国TOP10的货运平台市场占有率仅为3.5%。

或许,正是这片尚且空白的地带引起互联网玩家的无数遐想,谁都想在货运的蓝海里占山为王,夺得几分先机,客观来看,这种逻辑大多时候是行得通的。但换个角度想想,这背后何尝没有另外一层深意,同城货运留给滴滴们机会的同时,似乎也折射出一个不争的事实:当货运市场遇上互联网,或多或少会产生些天然的“排异反应”。 早期的同城货运基本被大街小巷随处可见的搬家公司所包揽着,彼时的很多货运队虽未实现运营正规化,但凭借迅速积累起的熟人资源照旧能在一个城市中风生水起。尤其随着越来越多年轻人走出校园,踏入社会,追寻自由或者诗与远方的生活理念往往体现在“搬家”上。 根据企查查数据显示,从2015年起,全国各地的搬运公司呈暴涨之势,截止2020年已经增加近13000家,这就意味着货运市场对于互联网来讲或许仍是空白之地,但实际上却早人满为患。而现实也无奈地印证了这一点,据Fastdata在2019年上半年的统计数据显示,订单稀缺是困扰网约货运司机的难题。 另一方面,不少互联网企业入局同城货运是想依赖原有的流量资源,将其直接嫁接或者转移到新场景上来,例如滴滴。诚然,滴滴深耕网约车领域这么长时间,无论是市场话语权还是整体的资源生态都很有可能燃起货运行业的新战争,但细究下来却未必如此。 根据调查显示,物流货物配送与商超门店配送占据整个行业的80%,二者多数拥有专门的线下合约配送团队,剩下批发类占10%,滴滴等互联网平台所对标的个人搬家或者短途速送则共同分摊余下的份额。换句话说,滴滴的流量生存法则在货运端有些失灵。 不难看出,同城货运始终难以摆脱传统线下模式的桎梏,且迟迟未能改变,也正因如此,互联网所面临的挑战要大于机遇,毕竟惯用的流量打法开始式微了。

同城货运没有“网命”?

环顾所处的周遭,当下没有被互联网渗透的领域少之又少,有意思的是,同城货运勉强能算得上一个。这种说法并不是空穴来风,根据艾瑞咨询调查显示,在2017年至2020年之间,得益于中国物流行业的稳定增长,同城货运每年的增速可达7%以上,预计今年将突破万亿大关。 而对比下来,去年全年中国互联网货运平台的交易量却只有495亿,如果按照万亿数字来算,网络平台所占的比例实在不值一提。无独有偶,在相关的货运研究报告中也有数字证明,目前中国TOP10的货运平台市场占有率仅为3.5%。

或许,正是这片尚且空白的地带引起互联网玩家的无数遐想,谁都想在货运的蓝海里占山为王,夺得几分先机,客观来看,这种逻辑大多时候是行得通的。但换个角度想想,这背后何尝没有另外一层深意,同城货运留给滴滴们机会的同时,似乎也折射出一个不争的事实:当货运市场遇上互联网,或多或少会产生些天然的“排异反应”。 早期的同城货运基本被大街小巷随处可见的搬家公司所包揽着,彼时的很多货运队虽未实现运营正规化,但凭借迅速积累起的熟人资源照旧能在一个城市中风生水起。尤其随着越来越多年轻人走出校园,踏入社会,追寻自由或者诗与远方的生活理念往往体现在“搬家”上。 根据企查查数据显示,从2015年起,全国各地的搬运公司呈暴涨之势,截止2020年已经增加近13000家,这就意味着货运市场对于互联网来讲或许仍是空白之地,但实际上却早人满为患。而现实也无奈地印证了这一点,据Fastdata在2019年上半年的统计数据显示,订单稀缺是困扰网约货运司机的难题。 另一方面,不少互联网企业入局同城货运是想依赖原有的流量资源,将其直接嫁接或者转移到新场景上来,例如滴滴。诚然,滴滴深耕网约车领域这么长时间,无论是市场话语权还是整体的资源生态都很有可能燃起货运行业的新战争,但细究下来却未必如此。 根据调查显示,物流货物配送与商超门店配送占据整个行业的80%,二者多数拥有专门的线下合约配送团队,剩下批发类占10%,滴滴等互联网平台所对标的个人搬家或者短途速送则共同分摊余下的份额。换句话说,滴滴的流量生存法则在货运端有些失灵。 不难看出,同城货运始终难以摆脱传统线下模式的桎梏,且迟迟未能改变,也正因如此,互联网所面临的挑战要大于机遇,毕竟惯用的流量打法开始式微了。

其他新闻

- 物流运输企业认证标准正式发布 2025-01-30

- 2021物流运输停运时间确定了,定石材的客户应合理规划,趁早下单发货! 2025-01-30

- 物流运输再加速,苏南硕放机场昆山货站揭牌 2025-01-30

- 物流运输费用即将涨价 2025-01-30

- 全力保障物流运输畅通 2025-01-30

- 疫情下的物流运输是否需要无人驾驶? 2025-01-30

- 第三方物流企业对流运输成本构成与分析——3 2025-01-30

- 第三方物流企业对流运输成本构成与分析——2 2025-01-30

- 第三方物流企业对流运输成本构成与分析——1 2025-01-30

- 中铁特货欲借IPO蜕变? 2025-01-30

- 冷链物流亏损 应收账款周转率下滑! 2025-01-30

- 冷链物流一线工作人员如何防护?《指南》来了→ 2025-01-30

- 新冠病毒可在低温下长时间存活,冷链物流如何做到安全?——3 2025-01-30

- 新冠病毒可在低温下长时间存活,冷链物流如何做到安全?——2 2025-01-30

- 新冠病毒可在低温下长时间存活,冷链物流如何做到安全?——1 2025-01-30

产品分类

联系方式

- 电 话:021-63638181

- 联系人:吴仟波

- 手 机:13816691679

- 传 真:021-63638857

- 微 信:13816691679

公司官网